Себестоимость в программе 1 с 8.3. Бухучет инфо

Одной из сложнейших задач в работе 1С считается правильная настройка учёта затрат и расчёта себестоимости продукции в бухгалтерском учёте. О том, как настроить параметры и как правильно распределить расходы мы и поговорим в данной статье.

Виды распределения расходов

Правила распределения расходов производства, как основного, так и вспомогательного, задается в док-те «Учетная политика». В 1С реализована возможность нескольких видов распределения расходов:

- «Без учета выручки»;

- «С учетом всей выручки»;

- «С учетом выручки только по производственным услугам».

При использовании «Без учета выручки», будут списываться расходы абсолютно по всем вариантам услуг/товаров. Даже если прибыль по этим видам не отразилась.

При использовании вида распределения «С учетом всей выручки», производится списание расходов по услугам/товарам, прибыль которых отражена в документе.

Применяя вид распределения «С учетом выручки только по производственным услугам», будут списываться расходы исключительно по производственным услугам/товарам.

Распределение расходов

Разберем на примере порядок определения себестоимости услуг/товаров, в случае использования нескольких видов распределения.

Док-т «Оказание производственных услуг» показывает расходы основного и вспомогательного вида производства.

При проведении док-та вносится запись о цене услуги/товара в специальный регистр «Выпуск продукции и услуг в плановых ценах».

Док-т «Реализация” отражает реализацию продукции, как основного, так и вспомогательного вида распределения с учётом всей выручки или без.

Расчёт себестоимости производится при реализации регламентной операции закрытия месяца по счетам 20, 23, 25, 26.

Записи о результатах расчётов

Распределения расходов в налоговом учёте средства будут списываться на счёт 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения». А средства прямых расходов на счёт 90.02.1

«Себестоимость продаж по деятельности с основной системой налогообложения», после чего происходит разделение по плановым суммам.

Результаты расчетов

Кроме бухгалтерских проводок вносятся и другие данные в регистр сведений. К примеру, это могут быть данные производственных расчётов. Содержимое регистра в дальнейшем можно использовать для формирования отчёта «Справка-расчет списания косвенных расходов».

Если у Вас возникли какие-либо трудности, пишите свои вопросы в комментарии.

Наши специалисты с радостью помогут и проконсультируют.

Программа 1С - отличный инструмент для расчёта себестоимости, а значит - верный друг и помощник бухгалтера. Но чтобы всё правильно работало, в программе нужно произвести корректные начальные настройки. О том, как это правильно сделать, расскажем в нашей статье на примере конкретной организации, которая занимается пошивом штор.

Начальные настройки программы

Заглянем в учётную политику (Рис.1).

На производственных предприятиях основным счётом учёта обычно устанавливается 20.01 «Основное производство». Нам также необходимо указать галочки «Выпуск продукции», «Выполнение работ, оказание услуг заказчикам». Далее — настройка косвенных расходов. В нашей организации используются счета учёта 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Для закрытия 26 счёта бухгалтеру предоставляется 2 варианта: либо мы закрываем расходы по бухгалтерскому учёту на счёт 90.08 (метод «Директ-Костинг»), либо на счёт 20.01, при этом они учитываются в себестоимости выпуска. Перейдя по гиперссылке «Методы распределения общепроизводственных и общехозяйственных расходов» (Рис. 2), мы должны задать базы распределения для счетов 25 и 26 (если мы не используем метод «Директ-Костинг»).

Базой распределения должна служить та, которая обязательно используется в течение месяца, иначе распределение расходов производиться не будет. К примеру, у нас указана база распределения «Прямые затраты» — это означает, что без наличия оборотов по дебету 20 счёта мы не закроем 25 счёт.

Также для расчёта себестоимости нам нужно завести номенклатурные группы (их может быть любое количество, в зависимости от видов деятельности компании) в одноименном справочнике «Номенклатурные группы». Для чего они нужны?

Номенклатурные группы — это некие элементы, которые служат для сбора затрат и расчёта себестоимости по конкретному виду продукции или виду оказанных услуг.

Производим…

Итак, мы покупаем материал для пошива штор документом «Поступление товара» и оформляем расходы по его доставке документом «Поступление доп. расходов». Эти расходы включаются в стоимость материала. Также ежемесячно нам выставляется счёт за аренду помещения. Их нужно учесть в себестоимости выпускаемой продукции, поэтому в документе устанавливаем счёт затрат 20.01 и выбираем номенклатурную группу «Шторы».

Выпуск готовой продукции будет осуществлен документом «Отчёт производства за смену». Создадим мы его концом месяца. Следует учитывать, что здесь указывается только плановая цена выпуска. Она устанавливается вручную по расчётам экономических служб компании.

Кстати, для плановой цены можно задать общую настройку: указать валюту, порядок округления и способ включения НДС. Для этого стоит зайти в раздел «Справочники» — «Типы цен номенклатуры».

Кроме того, на закладке «Материалы» мы можем либо вручную указать задействованные ресурсы (прямые затраты), которые ушли на производство, либо они заполнятся автоматически по данным спецификации.

Анализируем расходы

В течение месяца мы собираем затраты на счетах 20 (прямые), 25 и 26 (косвенные). В этом нам помогут такие документы, как: Поступление услуги, Требование-накладная, Начисление зарплаты и взносов и т.д. (пример на рис. 3,4).

Именно в них мы указываем дебетовый счёт затрат. Согласно условиям нашей учётной политики в формировании себестоимости готовой продукции участвуют 20-й и 25-й счета. 25 счёт закрывается на счёт 20 по бухгалтерскому и налоговому учёту. 20-й счёт впоследствии закрывается на 90.02. 26-й счёт также закрывается полностью на счёт 90.08 по бухгалтерскому и налоговому учёту в конце месяца.

Расчёт себестоимости

Итак, когда все материальные затраты отражены, зарплата персоналу начислена, документы выпуска продукции проведены, можно приступать к расчёту себестоимости.

Процесс расчёта себестоимости продукции автоматизирован в обработке «Закрытие месяца».

Регламентной операцией «Закрытие счетов 20, 23, 25, 26» подсчитывается сумма фактических затрат по каждой номенклатурной группе и выявляются отклонения между плановыми ценами и фактическими. Для наглядного расчёта себестоимости в программе предусмотрена справка-расчёт «Себестоимость выпущенной продукции» (её можно найти здесь же, в закрытии месяца, по кнопке «Справки-расчёты») (Рис. 5).

Отклонение фактической себестоимости от плановой отражается на счёте готовой продукции. В нашем случае стоимость продукции увеличивается за счёт превышения фактических затрат (Рис. 6).

Количество затраченного материала на производство готового изделия (шторы) также очень хорошо прослеживается в справке-расчёте «Калькуляция себестоимости» (Рис.7).

Мы рассмотрели расчёт себестоимости на примере конкретной организации. Надеемся, наш материал был для вас полезен. Если у вас возникнут дополнительные вопросы, вы можете их задать в нашем онлайн-консультанте, который находится в правом нижнем углу. Удачи в делах!

С удовольствием!

В статье мы рассмотрим расчет себестоимости продукции в 1С на примере Бухгалтерия 8.3. В зависимости от того, чем фирма занимается, ее может интересовать расчет себестоимости товаров или же услуг. В общем случае мы будем называть «продукцией» и то, и другое, а себестоимость будет показывать сумму затрат фирмы на производство, не важно что конкретно под этим понимается – пвыпуск товаров или оказание услуг.

При нашем расчете понесенные траты традиционно делят на прямые и косвенные. Первые обычно включают стоимость сырья или каких-то работ, относящихся непосредственно к производимой продукции, а также зарплату занятых непосредственно в производственном процессе сотрудников (в бухучете производств их отражают на счете 20).

Расходы, относящиеся ко всему производственному участку, но не выделяемые для какой-либо определенной номенклатурной группы производимой продукции (например, затраты по амортизации здания цеха), разносятся на вообще всю выпускаемую в цехе продукцию. Такие траты отображаются на счете 25. И здесь, в рамках настроек учетной политики, можно указать разные варианты такого разделения, например, пропорционально плановой стоимости выпуска, или количества единиц, или применить какие-либо другие алгоритмы.

Траты общехозяйственные отражаются в бухучете на 26 счете и далее, в зависимости от уже упоминавшихся настроек, могут разноситься на стоимость выпуска аналогично общепроизводственным, а также списываться методом директ-костинга проводкой 90.08-26, не отражаясь в стоимости выпуска. Очень часто в настройках выбирают именно этот способ.

В налоговом учете прямые траты отображаются в стоимости готовых товаров и списываются по мере их реализации, а косвенные в НУ списываются сразу, в момент возникновения.

Рассмотрим следующий пример:

Швейный цех выпускает два вида изделий. Юбки и сарафаны. Такими же будут номенклатурные группы.

Спецификация на юбку:

- Ткань 1 м х 500 руб. = 500 руб.

- Кружево 3 м х 100 руб. = 300 руб.

- Плановая себестоимость одной юбки 1000 руб.

- За месяц произведено 150 шт.

Спецификация на сарафан:

- Ткань 2 м х 500 руб. = 1000 руб.

- Кружево 5 м х 100 руб. = 500 руб.

- Пуговицы 10 шт х 20 руб. = 200 руб.

- Плановая себестоимость сарафана 2000 руб.

- За месяц произведено 100 шт.

В 1С цену сырья/материя согласно спецификации мы спишем на счет 20.

Дополнительно на швейный цех отпускались нитки, которые были использованы для обоих видом изделий. Их спишем на счет 25, а в настройках зададим, что нитки разносятся соответственно стоимости выпуска по плановой себестоимости.

Кроме того, по зданию цеха начислена амортизация, которая также подлежит распределению. Чтобы показать возможности программы, установим способ распределения амортизации здания по кол-ву выпущенных изделий.

В налоговом учете стоимость материалов и амортизацию покажем как прямые расходы.

Настройки в 1С для расчета

Настройка расчета себестоимости начинается с учетной политики, где будут заданы условия бухучета, и Налогов и отчетов, где отмечаются налоговые особенности.

Путь по меню: Главное-Настройки-Учетная политика/Налоги и отчеты

Ниже показан раздел, влияющий на бухучет. Материалы будем списывать по средним ценам, общехозяйственные расходы по методу директ-костинг.

Для того чтобы программа могла определить, какие расходы для НУ являются прямыми, их надо прямо задать в соответствующей настройке. Остальные расходы, если они не являются внереализационными, будут считаться косвенными. Зададим, что являются прямыми для целей НУ вне зависимости от счета учета.

Также возможно потребуется заглянуть в раздел Справочники и проверить или заполнить номенклатурные группы и статьи затрат.

Их заполнение зависит от особенностей учета каждого предприятия, единый совет в этом случае дать трудно. Для корректной работы 1С необходимо внести хотя бы одну номенклатурную группу, иногда ее так и называют – Основная номенклатурная группа.

При необходимости можно сделать разную детализацию. Например, ателье шьет изделия на заказ и занимается раскройкой. Тогда можно сделать две группы – Пошив изделий и Оказание услуг. А можно расширить этот перечень и, например, по номенклатуре швейных изделий дополнительно сделать детализацию в зависимости от типа продукции. Примерно такая же ситуация с затратами – степень их детализации может быть разной.

Чтобы отобразить выпуск продукции, идем в раздел Производство. Нам нужен документ Отчет производства за смену. Если бы оказывали услуги, здесь же использовали

Заполняем вкладку Продукция.

Затем вкладку В примере использованы спецификации, поэтому можно воспользоваться кнопкой Заполнить для простановки количества автоматом. Также список материалов можно заполнить вручную.

В справочнике создаваемой номенклатуры есть кнопка

Нитки списываем документом

При выполнении этой обработки начислилась амортизация по ОС.

Также возможно исправление стоимости номенклатуры. Например, если было несколько поступлений по разным ценам, а списание должно происходить по средней, то при выполнении этой операции будет исчислена средняя цена позиции номенклатуры, потом скорректируются суммы списания в производство.

Основной расчет себестоимости происходит при закрытии затратных счетов. Можно посмотреть справки-расчеты по операциям.

Мы рассмотрели базовые возможности программы 1С Бухгалтерия по учету себестоимости выпуска. Следует отметить, что конфигурация 1С Бухгалтерия предназначена для малых и средних предприятий с несложным производственным учетом. Если намечается сложное производство, много переделов, встречный выпуск продукции и т.п., то рекомендуется рассмотреть такие конфигурации 1С, как ERP или КА.

Выбор способа, в соответствии с которым будет выполняться расчет себестоимости товаров, указывается в учетной политике организации. Для этого необходимо перейти в раздел Нормативно-справочная информация – Предприятие – Организации:

Откроется справочник Организации. Здесь требуется открыть необходимую организацию для редактирования:

Затем необходимо перейти на вкладку Учетная политика:

Можно отредактировать уже созданную запись об учетной политике при ее наличии. Для этого требуется по кнопке Еще выбрать пункт Разрешить редактирование реквизитов или создать новую по ссылке Создать новую:

Откроется окно Учетная политика организации (создание). В поле Метод оценки требуется выбрать необходимый вариант оценки, который будет применяться при расчете себестоимости в 1С 8.3 УТ 11:

По умолчанию в программе 1С 8.3 УТ 11.1 установлен вариант Средняя за месяц. Но можно выбрать другой вариант из выпадающего списка:

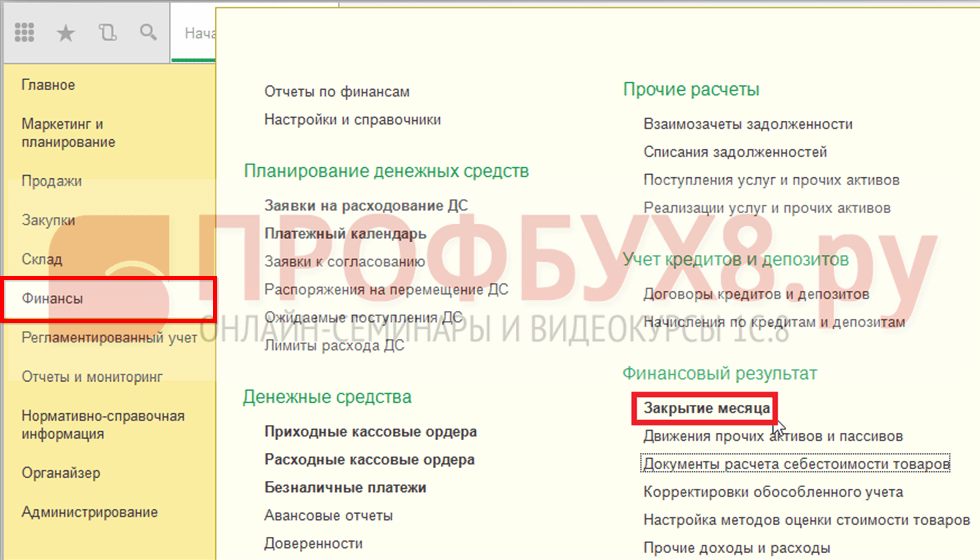

Также настройка методов оценки стоимости товаров может быть выполнена непосредственно в справочнике Настройка методов оценки стоимости товаров, который по умолчанию не виден на панели. Открыть справочник можно в разделе Финансы – Финансовый результат, выбрав пункт Настройка методов оценки стоимости товаров:

По команде Создать откроется окно Настройка методов оценки стоимости товаров (создание):

При создании и настройке элемента справочника имеется возможность установить выполнение автоматического обновления пересчета себестоимости в 1С 8.3 УТ 11 при выполнении регламентного задания. Для этого требуется включить соответствующую опцию Обновлять стоимость регламентным заданием.

Расчёт себестоимости с помощью документа Расчет себестоимости товара

Один из вариантов расчета себестоимости товаров в 1С 8.3 УТ 11 – это использовать документ Расчет себестоимости товаров.

Для того чтобы открыть список документов этого вида, необходимо в разделе Финансы – Финансовый результат, выбрать пункт Документы расчета себестоимости товаров:

По умолчанию в 1С 8.3 УТ 11 этой команды не видно. Для вывода ее на панель требуется выбрать команду Настройка навигации в Настройках:

Откроется форма Настройка панели навигации:

В левой части формы Доступные команды, в разделе Финансовый результат выбираем пункт Документы расчета себестоимости товаров. Далее по кнопке Добавить переносим в правую часть Выбранные команды.

Документ Расчет себестоимости товаров в 1С 8.3 УТ 11 предназначен для проведения расчета себестоимости товаров за определенный период, а также распределения общей суммы затрат на выпущенную продукцию. Себестоимость рассчитывается с начала месяца по дату создания документа. За месяц может быть введен только один документ этого вида.

В списке Документы расчета себестоимости товаров документы можно создавать и редактировать:

По кнопке Создать открывается окно нового документа Расчет себестоимости товаров (создание):

При нажатии на кнопку Выбрать (…) в поле Организация откроется форма выбора Выбор организаций:

При проведении документа расчет себестоимости может быть выполнен в двух вариантах: предварительный и фактический:

- При использовании предварительного варианта происходит оценка стоимостных данных товаров в оперативном режиме, рассчитывается их средняя стоимость без учета дополнительных затрат независимо от метода оценки стоимости, установленного как применяемый в учетной политике предприятия.

- Фактический расчет себестоимости производится в конце месяца. При этом способе применяется заданная схема оценки стоимости товаров, а также происходит автоматическое распределение дополнительных расходов на стоимость товаров. После фактического расчета производится корректировка данных предварительного расчета:

Расчет себестоимости с помощью обработки Закрытие месяца

При использовании обработки Закрытие месяца в 1С 8.3 УТ 11 расчет себестоимости состоит из автоматического последовательного выполнения нескольких операций. После успешного выполнения данных этапов появляется документ, содержащий сведения по рассчитанной себестоимости товаров.

Помощник Закрытие месяца в 1С 8.3 УТ 11 можно открыть в разделе Финансы – Финансовый результат – Закрытие месяца:

Откроется форма Регламентные операции по закрытию месяца. Расчет себестоимости в 1С 8.3 УТ 11 включает в себя следующие этапы: формирование движений по партиям товаров, распределение НДС и расчет себестоимости:

Можно выполнить все операции при нажатии на кнопку Выполнить операции либо выполнить отдельные операции, щелкнув по нужной команде в списке.

Расчёт себестоимости с помощью регламентного задания

Еще один вариант расчета себестоимости товаров в 1С 8.3 УТ 11 – это автоматически с помощью выполнения регламентного задания, по настроенному расписанию или вручную.

Попасть в список регламентных заданий можно в разделе Администрирование – Поддержка и обслуживание:

В разделе Регламентные операции выбрать пункт Регламентные и фоновые задания:

На вкладке Регламентные задания выбрать пункт Расчет себестоимости, выделить его и нажать на кнопку Выполнить сейчас:

В нижней части окна появится информационное сообщение:

После выполнения операции в колонке Дата окончания появится информация о дате и времени ее завершения.

Если дважды щелкнуть по команде Расчет себестоимости, то откроется окно настройки этого регламентного задания:

По команде Расписание либо из списка регламентных заданий по кнопке Настроить расписание можно выполнить настройку для выполнения этой операции:

Для автоматического расчета себестоимости товара в 1С 8.3 УТ 11.1 в конце каждого месяца требуется перейти на вкладку Месячное, отметить все месяцы и в поле Выполнять в установить цифру 1, а в поле День месяца выбрать С конца:

Анализ себестоимости продукции имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние различных факторов на его прирост и на этой основе дать оценку работы организации и установить резервы снижения себестоимости продукции. В данной статье к.э.н., ст. преподаватель кафедры учета, анализа и аудита экономического факультета МГУ им. М.В. Ломоносова, консультант-эксперт по бухгалтерскому учету В.Ю. Савин (ООО «Инфотэкс») рассматривает возможности программы "1С:Бухгалтерия 8" по калькуляции себестоимости готовой продукции.

Калькуляция себестоимости готовой продукции выполняется программой автоматически в момент проведения документа . Список регламентных документов системы доступен через меню Операция - Регламентные операции .

При использовании обработки Закрытие месяца создание и изменение документа Регламентная операция: Закрытие счетов 20, 23, 25, 26 производится через пункт , третья группа регламентных операций (рис. 1).

Рис. 1

Рассмотрим настройки программы, влияющие на расчет себестоимости. Прежде всего, это установленные Настройки параметров учета и Учетной политики .

Параметры учета можно задать через меню Предприятие - Настройка параметров учета . На закладке Производство задается тип плановых цен, который затем будет автоматический использоваться документами, отражающими выпуск продукции. По типу цен будет определяться себестоимость выпускаемой в течение месяца продукции.

В конце месяца регламентная операция Закрытие счетов 20, 23, 25, 26 определит фактическую себестоимость выпущенной продукции и проведет корректировку стоимости готовой продукции, которая выпускалась в течение месяца по плановой стоимости.

Обратимся к параметрам Учетной политики организаций *, влияющим на калькуляцию себестоимости (меню Предприятие - Учетная политика - Учетная политика организации ).

Примечание:

* В «1С:Бухгалтерии 8» в одной

информационной базе можно вести учет деятельности нескольких организаций и

индивидуальных предпринимателей. При этом используются общие справочники

контрагентов, сотрудников и номенклатуры, а отчетность формируется раздельно.

Чтобы перейти к настройкам, влияющим на калькуляцию себестоимости продукции, выберите закладку Производство .

К настройкам закрытия затратных счетов, на закладке, в частности, относится настройка Включение общехозяйственных расходов в стоимость реализ. продукции . Если флажок По методу «директ-костинг» взведен, то все затраты со счета 26 будут списываться на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».

Рассмотрим также настройку Установить методы распределения общепроизводственных и общехозяйственных расходов . По щелчку на данной кнопке открывается регистр сведений Методы распределения общепроизводственных и общехозяйственных расходов . В регистр заносятся правила закрытия счета 25 и счета 26, если метод «директ-костинг» не используется (например, настройка закрытия счета 25 на счет 20 пропорционально фонду оплаты труда рабочих основного производства).

Важно отметить, что в программе представлен только один способ распределения затрат, накопленых по номенклатурной группе, между номенклатурными позициями выпущенной за месяц готовой продукции. Накопленная по номенклатурной группе сумма затрат распределяется между отдельными номенклатурными позициями пропорционально плановой себестоимости их выпуска.

Пример

Плановая стоимость единицы продукции фиксируется документом Установка цен номенклатуры (меню Предприятие - Товары - Установка цен номенклатуры ).

Для отражения хозяйственной операции по выпуску продукции используется документ Отчет производства за смену (меню Производство - Отчет производства за смену ).

При заполнении документа Отчет производства за смену программа автоматически определяет актуальную плановую цену, установленную документом Установка цен номенклатуры , и вносит ее в графу Цена (плановая) .

При проведении документ Отчет производства за смену формирует проводки, отражающие в учете выпуск готовой продукции по плановой себестоимости. В результате проведения документа Отчет производства за смену от 12.06.2012 на счете 43 «Готовая продукция» в плановой оценке (1 000 руб.) был отражен выпуск 100 штук готовой продукции «Кресло «Восторг» белое» (сумма - 100 000 руб.).

При этом со счета 20.01 «Основное производство» были списаны затраты, учтенные по аналитике затрат «номенклатурная группа «Кресла "Восторг"».

Одна номенклатурная группа (в нашем примере - «Кресла "Восторг"») может соответствовать нескольким видам готовой продукции («Кресло "Восторг" белое», «Кресло "Восторг" красное», «Кресло "Восторг" черное»).

В разрезе номенклатурной группы «Кресла "Восторг"» по дебету счета 20 (рис. 2) в течение месяца аккумулируются фактические затраты, относящиеся к выпуску трех видов готовой продукции: «Кресло "Восторг" белое», «Кресло "Восторг" красное» и «Кресло "Восторг" черное».

Рис. 2

В конце месяца необходимо рассчитать фактическую себестоимость выпущенной продукции по номенклатурной группе «Кресла "Восторг"» и провести корректировку проводок по выпуску продукции, которые в течение месяца формировались по плановой себестоимости.

Регламентной операцией Закрытие счетов 20, 23, 25, 26 данная задача решается следующим образом (особое внимание в приведенном алгоритме мы уделим формированию себестоимости выпущенной продукции «Кресло «Восторг» белое»).

Документ Регламентная операция: Закрытие счетов 20, 23, 25, 26 выполняет три группы операций, связанных с закрытием счетов затрат и калькуляцией себестоимости выпущенной продукции:

Списание общехозяйственных затрат по методу «директ-костинг» на счет учета финансового результата - без распределения;

Распределение общепроизводственных расходов между номенклатурными группами основного производства (база распределения устанавливается в настройках Учетной политики организации );

Распределение суммы фактических затрат (за минусом остатка незавершенного производства), учтенных в разрезе конкретных подразеделения и номенклатурной группы, между выпущенной в течении месяца готовой продукцией - база распределения плановая себестоимость (рис. 3).

Рис. 3

Как было упомянуто, закрытие счета 26 «Общехозяйственные расходы» на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» производится в нашем примере по методу «директ-костинг». Все затраты дирекции, бухгалтерии и пр. (амортизация оборудования, расходы на рекламу, прочие расходы и др.) со счета 26 «Общехозяйственные расходы» списываются на счет учета финансового результата 90.08.1.

Для расшифровки информации о списании затрат со счета 26 можно использовать специализированный отчет Справка-расчет «Списание косвенных расходов» (меню Отчеты - Справки расчеты , (рис. 4)

Рис. 4

Все затраты со счета 25 «Общепроизводственные расходы» списываются на счет учета затрат основного производства - Счет 20. При этом происходит автоматическое распределение суммы затрат, накопленной по каждому подразделению на счете 25 «Общепроизводственные расходы», между номенклатурными группами, выпускаемыми соответствующим подразделением со счета 20 «Основное производство».

Сумма затрат на счете 25 «Общепроизводственные расходы» к распределению по подразделению «Цех производства деревянной мебели» составляет 30 063,58 руб. (рис. 5)

Рис. 5

База распределения между номенклатурными группами счета 20.01 «Основное производство» хранится в регистре Методы распределения общепроизводственных и общехозяйственных расходов . В нашем примере для всех подразделений счета 25 «Общепроизводственные расходы» установлена единая база распределения - по фонду оплаты труда.

Для расшифровки информации о списании затрат со счета 25 «Общепроизводственные расходы» можно использовать специализированный отчет Справка-расчет «Распределение косвенных расходов» (меню Отчеты - Справки расчеты , рис. 6).

Рис. 6

По номенклатурной группе «Кресла "Восторг"» в течение месяца было выпущено две номенклатурные позиции: «Кресло "Восторг" белое» и «Кресло "Восторг" красное».

Сумма фактических расходов по номенеклатурной группе «Кресла "Восторг"» может быть получена с помощью стандартного отчета Оборотно-сальдовая ведомость по счету как сальдо на начало месяца плюс дебетовый оборот за месяц. Сумма затрат на «Кресла «Восторг» составила 482 405,37 руб.

Для распределени суммы затрат по номенклатурной группе «Кресла "Восторг"» программа использует в качестве базы распределения плановую себестоимость выпущенной в течении месяца продукции, относяцейся к данной номенклатурной группе.

Данный этап распределения можно проверить, используя специализированный отчет Справка-расчет «Себестоимость выпущенной продукции и оказанных услуг производственного характера» (меню Отчеты - Справки расчеты , рис. 7).

Рис. 7

Для получения в печатном виде калькуляции себестоимости произведенной продукции можно использовать специализированный отчет Справка-расчет «Калькуляция себестоимости продукции и услуг» (меню Отчеты - Справки расчеты ).

В отчете представлена подробная информация о затратах, сформировавших фактическую себестоимость произведенной за месяц продукции. При этом информация о суммах прямых и косвенных затрат представлена в отчете отдельными группами строк. В конце таблицы выводится информация об остатке затрат в незавершенном производстве на начало и на конец выбранного месяца.