Порядок заполнения декларации по налогу на прибыль. Авансовые платежи по налогу на прибыль по новым ставкам Налог на прибыль за 1 квартал

Для компаний на общей системе налогообложения основным бюджетным платежом является налог на прибыль. Отчитываться по нему необходимо по итогам установленных главой 25 Налогового кодекса промежуточных отчетных периодов, а также года в целом. Есть два варианта схем подачи отчетности, в зависимости от того, как рассчитывается налог. Либо компания подает декларацию по окончании 1 квартала, полугодия и 9 месяцев и года в целом, либо же по итогам первого месяца, двух месяцев, трех месяцев и так до окончания календарного года. Форма отчета для всех случаев одинакова. Действующий бланк, а также правила заполнения декларации по налогу на прибыль утверждены в приказе ФНС России от 19 октября 2016 года № ММВ-7-3/572@.

Заполнение декларации по прибыли 2017

Упомянутый приказ ФНС вступил в силу 28 декабря прошлого года, так утверждена как сама декларация по прибыли, так и инструкция по ее заполнению, таким образом использовать данный бланк компании должны были, начиная с годовой отчетности за 2016 год и в течение всего 2017 года.

Это многостраничная форма, однако по умолчанию заполняются лишь несколько разделов. Это титульный лист, подраздел 1.1, лист 02, который содержит основной расчет налога, а также приложения №1 и №2, раскрывающие соответственно доходы и расходы - в рамках реализации и внереализационные. Все перечисленные листы должны быть оформлены, в том числе их должен содержать и образец заполненной нулевой декларации на прибыль 2017 года в целом или промежуточных отчетных периодов.

Прочие представленные в бланке раздела декларации, заполняются и предоставляются в ИФНС, только если у компании имелись соответствующие операции или же прочие данные для отражения в отчете.

Надо сказать, что утвержденная форма декларации по налогу на прибыль – это универсальный бланк, что называется, на все случаи жизни. Так, лист 06 отчета заполняют лишь негосударственные пенсионные фонды. Лист 07 предназначен для отражения получения средств целевого финансирования. Лист 08 заполняют те компании, которые осуществляли самостоятельную (симметричную, обратную) корректировку налоговой базы, налога (убытков) при составлении отчета за год. В составе годовой отчетности заполняют лист 09 с приложениями и те налогоплательщики, которые являются контролирующим лицом иностранной компании. Декларация на прибыль заполняется с учетом, условно говоря, временного фактора, точнее, некоторые ее разделы. Так заполнение годовой декларации по налогу на прибыль предполагает отсутствие подраздела 1.2 Раздела 1. Приложение №4 к Листу 02, наоборот, оформляют в составе годовой декларации, а также в отчете за 1 квартал.

Вообще вся информация, содержащая правила заполнения декларации по прибыли 2017, в том числе и по случаям оформления тех или иных листов отчета, представлена в вышеупомянутом порядке. Фактически это подробнейшая инструкция, можно сказать, пошаговое заполнение декларации по налогу на прибыль.

Алгоритм заполнения декларации по налогу на прибыль

Рассмотрим основные моменты заполнения декларации по налогу на прибыль в 2017 году на примере разделов, которые оформляются в обязательном порядке.

Порядок заполнения налоговой декларации на прибыль, как, пожалуй, и любого другого отчета, предполагает соблюдение некоторых общих принципов.

Отчет может быть заполнен в печатном виде или с помощью шариковой ручки с черными, фиолетовыми или синими чернилами. Каждый лист декларации оформляется на отдельном листе. Исправлений или помарок в заполненном отчете быть не должно. Текстовые данные, например, название организации или фамилия директора, заполняются заглавными буквами. В каждой клетке-знакоместе может содержаться только одна цифра или буква – в противном случае при обработке отчета в ИФНС могут возникнуть сбои. В незаполненных значениями клетках ставится прочерк.

Титульный лист декларации содержит стандартные данные о компании: название, ИНН, КПП, ФИО лица, который является ответственным за подачу отчетности, и номер налоговой инспекции, к которой прикреплена компания. Также на титуле указывается информация о самом отчете – период, за который он подается, и отчетный год.

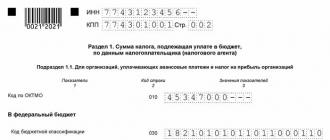

Далее следует подраздел 1.1 раздела 1, который носит название «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)». В данном листе указывается код ОКТМО, свидетельствующий о территориальной принадлежности организации. После него идет разбивка общей суммы бюджетного платежа на федеральную и региональную часть налога по КБК 182 1 01 01011 01 1000 110 и 182 1 01 01012 02 1000 110 соответственно в пропорции 3% к 17%. Напомним, что такое деление отчислений налога на прибыль по общей ставке в 20% в федеральный бюджет и бюджет субъекта РФ введено с этого года. Ранее пропорция была 2% к 18%. Кроме того, местные власти имеют в настоящий момент возможность снижать «свою» часть платежа для отдельных категорий налогоплательщиков до 12,5% вместо ранее действующего минимума в 13,5%.

Основной расчет налога совершается в листе 02. В нем суммируются по строкам доходы от реализации, внереализационные доходы, расходы, уменьшающие сумму доходов от реализации и внереализационные расходы. К полученной налоговой базе применяются установленные ставки налога, таким образом определяется сумма налога к уплате. Сами доходы и расходы расшифровываются в приложениях № 1 и № 2 к Листу 02.

Заполнение декларации по налогу на прибыль: сопоставление данных

Заполнение налоговой декларации по налогу на прибыль предполагает учесть следующий момент. Расчет налога всегда происходит нарастающим итогом, например, за 1 квартал, полугодие и 9 месяцев. То есть в каждой последующей декларации в течение года содержатся в том числе и данные по доходам и расходам за предыдущий отчетный период. В этой связи важно правильно отследить внесение в отчет данных, касающихся ранее рассчитанных авансовых платежей по налогу.

Порядок заполнения декларации по прибыли предполагает, что суммы авансов за отчетный период, предшествующий периоду, за который заполняется форма, отражаются в стоках 210-230 Листа 02 отчета и позволяют проследить корреляцию значений между декларациями за разные отчетные периоды в течение года.

Так, например, при заполнении декларации по налогу на прибыль фирма, которая рассчитывает налог по итогам квартала, укажет в строках 210-230 декларации сумму исчисленного налога, указанного в строках 180-200 предыдущего отчета. Организация, рассчитывающаяся с бюджетом ежемесячно исходя из фактически полученной прибыли также отразит в данных строках суммы исчисленных авансовых платежей согласно декларации за предыдущий отчетный период, только в данном случае это будет ежемесячно подаваемый отчет.

Та же компания, которая уплачивает ежемесячные авансовые платежи, с последующим расчетом доплаты по итогам квартала, укажет в строках 180-200 сумму фактического налога за предыдущий квартал (строки 180-200) и ежемесячных авансовых платежей, которые необходимо было заплатить в текущем квартале (строки 290-310 отчета за предыдущий квартал).

В итоге суммы, которые отражаются в строках 210-230, вычитаются из соответствующих значений федеральной и региональной части налога, определенного исходя их налоговой базы за весь отчетный период с начала года. Таким образом и определяется сумма налога на прибыль к доплате по данным декларации за текущий отчетный период.

Декларация по налогу на прибыль: образец заполнения

В данном примере мы привели отчет за 9 месяцев, заполненный по основным разделам, для организации, уплачивающей ежеквартальные авансовые платежи. Пример заполнения декларации по прибыли за год будет аналогичным с тем лишь отличительным моментом, что в качестве отчетного периода на титульном листе отчета должен будет значиться код «34».

Календарь сдачи отчетности в 2018 году вы найдете в .

Пропуск срока представления налоговой отчетности грозит не только штрафом, но и блокировкой банковских счетов (пп. 1 п. 3 ст. 76 , п. 1 ст. 119 НК РФ).

Наш календарь поможет вам не пропустить срок сдачи той или иной отчетности в ИФНС и внебюджетные фонды.

Сроки сдачи основной налоговой отчетности в 2017 году

| Вид отчетности | Срок представления в ИФНС | |

|---|---|---|

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2016 год | Не позднее 28.03.2017 г. |

| За I квартал 2017 г. | Не позднее 28.04.2017 г. | |

| За I полугодие 2017 г. | Не позднее 28.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 30.10.2017 г. | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2016 год | Не позднее 28.03.2017 г. |

| За январь 2017 г. | Не позднее 28.02.2017 г. | |

| За февраль 2017 г. | Не позднее 28.03.2017 г. | |

| За март 2017 г. | Не позднее 28.04.2017 г. | |

| За апрель 2017 г. | Не позднее 29.05.2017 г. | |

| За май 2017 г. | Не позднее 28.06.2017 г. | |

| За июнь 2017 г. | Не позднее 28.07.2017 г. | |

| За июль 2017 г. | Не позднее 28.08.2017 г. | |

| За август 2017 г. | Не позднее 28.09.2017 г. | |

| За сентябрь 2017 г. | Не позднее 30.10.2017 г. | |

| За октябрь 2017 г. | Не позднее 28.11.2017 г. | |

| За ноябрь 2017 г. | Не позднее 28.12.2017 г. | |

| Декларация по НДС | За IV квартал 2016 г. | Не позднее 25.01.2017 г. |

| За I квартал 2017 г. | Не позднее 25.04.2017 г. | |

| За II квартал 2017 г. | Не позднее 25.07.2017 г. | |

| За III квартал 2017 г. | Не позднее 25.10.2017 г. | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2016 г. | Не позднее 20.01.2017 г. |

| За I квартал 2017 г. | Не позднее 20.04.2017 г. | |

| За II квартал 2017 г. | Не позднее 20.07.2017 г. | |

| За III квартал 2017 г. | Не позднее 20.10.2017 г. | |

| За 2016 г. (при невозможности удержать НДФЛ с доходов) | Не позднее 01.03.2017 г. | |

| За 2016 г. (по всем выплаченным доходам) | Не позднее 03.04.2017 г. | |

| За 2016 год | Не позднее 03.04.2017 г. | |

| За I квартал 2017 г. | Не позднее 02.05.2017 г. | |

| За I полугодие 2017 г. | Не позднее 31.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 31.10.2017 г. | |

| Декларация по налогу на имущество организаций | За 2016 год | Не позднее 30.03.2017 г. |

| Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) | За I квартал 2017 г. | Не позднее 02.05.2017 г. |

| За I полугодие 2017 г. | Не позднее 31.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 30.10.2017 г. | |

| Декларация по налогу при УСН | За 2016 г. (представляют организации) | Не позднее 31.03.2017 г. |

| За 2016 г. (представляют ИП) | Не позднее 02.05.2017 г. | |

| Декларация по ЕНВД | За IV квартал 2016 г. | Не позднее 20.01.2017 г. |

| За I квартал 2017 г. | Не позднее 20.04.2017 г. | |

| За II квартал 2017 г. | Не позднее 20.07.2017 г. | |

| За III квартал 2017 г. | Не позднее 20.10.2017 г. | |

| Декларация по ЕСХН | За 2016 г. | Не позднее 31.03.2017 г. |

| Декларация по транспортному налогу (представляют только организации) | За 2016 г. | Не позднее 01.02.2017 г. |

| Декларация по земельному налогу (представляют только организации) | За 2016 г. | Не позднее 01.02.2017 г. |

| Единая упрощенная декларация | За 2016 год | Не позднее 20.01.2017 г. |

| За I квартал 2017 г. | Не позднее 20.04.2017 г. | |

| За I полугодие 2017 г. | Не позднее 20.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 20.10.2017 г. | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2016 год | Не позднее 02.05.2017 г. |

Сроки сдачи отчетности по страховым взносам в ИФНС в 2017 году

С 2017 года страховые взносы (кроме взносов «на травматизм») переходят под контроль ФНС. Соответственно, за периоды, начиная 2017 года, нужно представлять в ИФНС (п. 7 , 10 ст. 431 НК РФ).

Сроки сдачи отчетности в ПФР в 2017 году

Несмотря на то, что с 2017 года страховые взносы администрирует ФНС, расчет РСВ-1 по итогам 2016 года нужно представить в Фонды.

| Вид отчетности | За какой период представляется | Срок представления в ПФР |

|---|---|---|

| Расчет РСВ-1 ПФР на бумаге | За 2016 год | Не позднее 15.02.2017 г. |

| Расчет РСВ-1 ПФР в электронном виде | За 2016 год | Не позднее 20.02.2017 г. |

| Сведения о застрахованных лицах в ПФР () | За декабрь 2016 г. | Не позднее 16.01.2017 г. |

| За январь 2017 г. | Не позднее 15.02.2017 г. | |

| За февраль 2017 г. | Не позднее 15.03.2017 г. | |

| За март 2017 г. | Не позднее 17.04.2017 г. | |

| За апрель 2017 г. | Не позднее 15.05.1017 г. | |

| За май 2017 г. | Не позднее 15.06.2017 г. | |

| За июнь 2017 г. | Не позднее 17.07.2017 г. | |

| За июль 2017 г. | Не позднее 15.08.2017 г. | |

| За август 2017 г. | Не позднее 15.09.2017 г. | |

| За сентябрь 2017 г. | Не позднее 16.10.2017 г. | |

| За октябрь 2017 г. | Не позднее 15.11.2017 г. | |

| За ноябрь 2017 г. | Не позднее 15.12.2017 г. |

Сроки сдачи отчетности в ФСС в 2017 году

В 2017 году в ФСС нужно представить:

- 4-ФСС по итогам 2016 года в разрезе всех взносов, уплачиваемых в данный Фонд (взносы на случай временной нетрудоспособности и в связи с материнством, а также взносы «на травматизм»)

- 4-ФСС (будет новая форма) за периоды, начиная с 2017 года, в части взносов «на травматизм».

| Вид отчетности | За какой период представляется | Срок представления в ФСС |

|---|---|---|

| Расчет 4-ФСС (в части всех взносов, уплаченных в ФСС) на бумаге | За 2016 год | Не позднее 20.01.2017 г. |

| Расчет 4-ФСС (в части всех взносов, уплаченных в ФСС) в электронном виде | За 2016 год | Не позднее 25.01.2017 г. |

| Расчет 4-ФСС (в части взносов «на травматизм») на бумаге | За I квартал 2017 г. | Не позднее 20.04.2017 г. |

| За I полугодие 2017 г. | Не позднее 20.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 20.10.2017 г. | |

| Расчет 4-ФСС (в части взносов «на травматизм») в электронном виде | За I квартал 2017 г. | Не позднее 25.04.2017 г. |

| За I полугодие 2017 г. | Не позднее 25.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 25.10.2017 г. | |

| Подтверждение основного вида деятельности в ФСС | За 2016 год | Не позднее 17.04.2017 г. |

Сроки сдачи бухгалтерской отчетности в 2017 году

Организации (вне зависимости от применяемого режима налогообложения) должны представить в ИФНС и органы статистики бухгалтерскую отчетность за 2016 год

Сроки представления другой отчетности в ИФНС в 2017 году

Сроки представления деклараций по таким налогам, как, например, водный налог, НДПИ и т.д. вы найдете в нашем .

Сроки сдачи декларации по прибыли за 1 квартал 2017 года

Компаниям, отчетным периодом по прибыли которых является квартал (I квартал, полгода и 9 месяцев) должны представить декларацию за I квартал текущего года не позднее 28 апреля 2017 года.

При этом отчитаться можно как на бумаге (принести лично, оформить почтовое заказное отправление, передать через доверенное лицо), так и электронно по ТКС. Если численность работников фирмы более 100 человек - сведения подаются исключительно в электронном формате.

Воспользуйтесь простым и удобным сервисом Бухсофт онлайн, чтобы заполнить налоговую декларацию по налогу на прибыль .

Куда сдавать декларацию по прибыли в 2017 году

Сведения нужно подать в Налоговую инспекцию по месту регистрации фирмы в качестве налогоплательщика.

Новая форма декларации по прибыли в 2017 году подается компаниями, применяющими ОСН, а также теми, кто является налоговым агентом по налогу на прибыль вне зависимости от формы применяемой налоговой системы (например, если фирма является налоговым агентом, выплачивая дивиденды иным компаниям и физлицам).

Компании с обособленными подразделениями (ОП) должны отчитаться перед налоговиками по месту своего учета, представив декларацию в целом по организации, но обозначив в ней распределение прибыли по своим ОП (п. 1.4 Порядка, утв. Приказом №ММВ-7-3/572@).

По месту расположения ОП нужно также подать сведения в Налоговую. При этом декларация должна включать титульник, подраздел 1.1 Раздела 1, Приложение № 5 к Листу 02.

Если у компании несколько подразделений, но уплачивает прибыльный налог только одно - ответственное ОП, то именно оно в обозначенном объеме подает налоговикам сведения по всем подразделениям компании.

Как заполнять декларацию за I квартал 2017?

В прошлых статьях и новостях мы неоднократно касались вопроса о том, какие есть изменения в декларации по налогу на прибыль за 2017 год. Не будем останавливаться на этом подробнее вновь.

Разберем, кто и какие разделы и подразделы должен заполнить, подавая форму за I квартал.

Новая форма декларации по прибыли в 2017 году стала существенно больше, но все ее 37 листов никому заполнять не придется. Так, не нужно включать в свои подаваемые сведения разделы, предназначенные для специальных видов налогоплательщиков. Кроме того, при отсутствии данных для конкретного раздела, его тоже представлять налоговикам не следует.

Всем подающим декларации по налогу на прибыль поквартально без уплаты ежемесячных авансов нужно представить данные для титульного листа, подраздела 1.1 Раздела 1, Листа 02 и приложений № 1 и № 2 к нему.

Подраздел 1.2 обязательно сдают компании, совершающие уплату авансов по налогу на прибыль ежемесячно. Компаниям, отчитывающимся поквартально, его сдавать не нужно.

Остальные сведения декларации подаются при их актуальности для конкретных организации либо при наличии данных:

- Подраздел 1.3 нужно заполнить, если вы уплачиваете прибыльный налог с дивидендов и доходов в виде процентов.

- Приложение № 3 Листа 02 подается, если есть доходы, указываемые в данном Приложении.

- Приложение № 4 Листа 02 - если имеются не перенесенные убытки прошлых лет.

- Приложение № 5 Листа 02 нужно заполнить организациями, имеющим ОП.

- Приложение № 6, 6а и 6б Листа 02 подается участниками консолидированных групп налогоплательщиков.

- Сведения в Лист 03 формируют налоговые агенты, которые производят выплаты дивидендов и процентов российским компаниям по государственным ценным бумагам. При этом Лист 04 нужно заполнить получателям данного вида доходов, если налоговым агентом не был удержан прибыльный налог.

- Лист 05 предназначен для заполнения теми, кто производил в I квартале 2017 года операции с ценными бумагами.

- В Листе 06 отражают свои сведения только НПФ.

- Лист 07 заполняется только НКО, организациями, занимающимися благотворительностью, а также получающими денежные средства в виде целевого финансирования.

- Лист 08 следует подготовить, если имеет место необходимость корректировки налоговой базы.

- В Листе 09 и его приложениях отражаются сведения по налогу на прибыль контролируемых зарубежных компаний.

Официальное утверждение отчетности на прибыль произошло в 2014 году (месяц – ноябрь, источник — приказ ФНС России), и именно с момента подведения итогов за тот год налогоплательщики обязывались подавать ее по новым правилам. Каждая организация, которая находится на общ. сист. обложения налогами, обязуется подавать эту документацию в органы контроля. Указывать свои показатели необходимо за четыре отчетных периода. Расчет ведется за стартовый трехммеячный период, за полугодие, за 9-месячный отчетный срок и 12-месячный. При этом статьи НК РФ не запрещают сдавать документы ежемесячно. Главное – это срок – документация должна быть подана максимум через 28 дней после того, как отчетный период закончится.

Декларация по налогу на прибыль — инструкция по заполнению

Кроме титулки, любая организация обязана сдавать расчеты по подразделу 1.1 из начального раздела раздела, лист под номером 02 и два первых приложения. Вся остальная информация по другим разделам и листам подлежит отражению, только если у компаний присутствуют соответствующие расходы, указанные в этих частях бланка. Также они подают налоговыми агентами и теми компаниями, в составе которых присутствуют обособленные подразделения.

Скачать полную форму инструкции по заполнению декларации по налогу на прибыль за 1 и 2 кварталы можно

Декларация по налогу на прибыль за 1 квартал 2017 — порядок заполнения построчно

Налогоплательщики должны запомнить: заполнение декларации по налогу на прибыль за 1 квартал 2017 года должно вестись по порядку, действительному в 2016 году.

Итоговая сумма записывается в строке 070 из 1.1 (суммируются числа из строк 270 и 271). По листу 02 вопросов возникнуть не должно, все они записываются в общем порядке. Если актуальным является уменьшение платежей, то данные по строчкам 280 и 281 приплюсовываются, а то, что получается, записывается в 080 стартового раздела.

Строка 210 декларации по налогу на прибыль за 1 квартал

В своей совокупности авансовые взносы записываются именно в 210-й строке. Если говорить о первом квартале, то сюда просто переносится число из 320-й полосы 9-месячной декларации года предыдщуего. Если организация осуществляет уплату только ежеквартальных авансов, то ставьте прочерк.

Строка 290 декларации на прибыль

В 290-ю графу переносится значение из 180-й текущего отчетного документа. 180-я демонстрирует сумму авансов для следующего периода, являющихся ежемесячными.

Строка 041 приложения 2 к листу 02

В приведенной строчке записываются сборы и налоги, считающиеся прочими расходами. Как вы понимаете, это не не НДС или ЕНВД. Речь идет о транспортных сборах, госпошлинах, земельных и имущественных платах, а также восстановленном НДС.

Образец заполнения декларации по налогу на прибыль за 1 квартал

Срок сдачи декларации по налогу на прибыль за 1 квартал 2017

Как и было выше сказано 28-е число является крайним сроком по любому периоду. Если отчетность — в первом квартале, то это 28 апреля. Для второго квартала установлена дата – 28 июля, а для третьего – 28 октября.

Нулевая декларация по налогу на прибыль за первый квартал как заполняется и когда ее сдавать?

Сдавать документацию по данной форме нужно тогда, когда компания по определенным причинам деятельность за определенные сроки не вела – то есть налогообложения просто не возникло. В соответствии с существующим Порядком заполнения вносятся данные в «титулку», в начальных двух приложениях показатели будут нулевыми, а в разделе с номером 1.1 записываются сведения по авансовым уплатам из предыдущих периодов.

Каждый год в главе 25 Налогового кодекса, посвященной налогу на прибыль, появляются изменения. О том, какие изменения нужно учитывать при составлении отчетности за первый квартал 2017 года, БУХ.1С рассказал начальник отдела налогообложения прибыли организаций Департамента налоговой и таможенно-тарифной политики Минфина РФ Олег Хороший.

Олег Давыдович, как изменилось в 2017 году соотношение федеральной и региональной ставки налога на прибыль?

Но бухгалтерам, согласитесь, в общем то все равно, куда платить эти 20%. Проблема возникает с теми организациями, которые применяли пониженные ставки в региональной части. Для них, получается, за счет увеличения федеральной части общая ставка по умолчанию выросла на 1%. Собственно, для того, чтобы этого избежать, регионам на те же три года дано право понижать свою ставку вплоть до 12,5%, а не 13,5%, как раньше. Но, как вы понимаете, для этого должна быть соответствующая воля субъекта и соответствующий закон.

А что насчет авансовых платежей за 1 квартал 2017 года?

Как известно, сумма таких платежей определяется, исходя из данных за предыдущий квартал. В данном случае за первый квартал 2017 года авансовые платежи определены при представлении декларации за 9 месяцев 2016 года. То есть, какие авансы были в четвертом квартале, такие же должны быть и в первом квартале 2017 года.

Но в 2016 году ежемесячные авансовые платежи определялись, исходя из ставок 2/18. Каким образом выплачивать их в первом квартале 2017 года, если ставки поменялись? Ответ простой - в той же самой сумме, которую заявили. Потом, по итогам первого квартала 2017 года, уточнится сумма налога, исходя из новых ставок, и определятся суммы либо доплаты, либо возврата из бюджета. Уточненную декларацию при этом можно не представлять.

Есть изменения и в порядке переноса убытков на будущее. С чем это связано?

Тот же закон №401-ФЗ внес изменения и в ст. 283 НК РФ. На три года, до 2020-го, установлено ограничение на перенос убытка. Базу по налогу на прибыль теперь нельзя уменьшать на сумму убытков прошлых периодов больше, чем на 50 процентов.

Если помните, в 2002 году, когда 25 глава НК только появилась, там подобный ограничитель уже был. Сначала 30%, потом 50%, потом этот ограничитель убрали.

Новая редакция статьи 283 применяется к убыткам, полученным после 1 января 2007 года. При этом десятилетнее ограничение перенесения убытков утратило силу. Сумму убытка можно будет переносить на все последующие годы.

В статье 251 НК появилась странная, на наш взгляд, формулировка, по которой из базы по налогу на прибыль исключаются сделки российских организаций (не банков) по предоставлению поручительств (гарантий). Как это надо понимать?

Действительно, в статью 251 введен подпункт 55, который исключает из налоговой базы доходы по предоставлению гарантий (поручительств) юрлицами небанковской сферы. Подпункт 55 ссылается на подпункт 6 пункта 4 статьи 105.14.

Формулировка действительно неоднозначная. В статье 105.14 речь идет о контролируемых сделках. Когда писали эту норму, подразумевалось, что освобождается контролируемость размера этих поручительств (гарантий) - через контроль за трансфертным ценообразованием. Надо вспомнить, что если речь идет о безвозмездном предоставлении таких поручительств-гарантий, то это может рассматриваться через статью 250 как безвозмездно полученная услуга. И, соответственно, решили подстраховаться, прописав эту норму в статье 251.

Но народ, когда прочитал, то сильно удивился - почему средства, полученные от платного предоставления гарантий, не должны облагаться? Обращаю ваше внимание, что подпункт 55 написан исключительно для случая безвозмездного предоставления поручительств (гарантий), и ни на какие другие случаи не распространяется.

То есть, если вы предоставляете кому-то гарантии и получаете за это плату, это налогооблагаемые доходы. Когда вам предоставляют гарантию, и вы за это не платите, возникает то самое последствие безвозмездности. И вот в этом случае рыночная стоимость услуги и не учитывается в составе налогооблагаемых доходов организации, в пользу которой осуществлена эта гарантия.

Плохая формулировка, но вот теперь приходится разбираться с этой нормой.

По новым правилам теперь рассчитывается и сомнительная задолженность?

Да, внесено изменение в п. 1 ст. 266 НК РФ. Теперь, если у организации есть встречное обязательство перед задолжавшим ей контрагентом, то сомнительным долгом она может считать лишь сумму, превышающую размер этого обязательства.

Собственно, налоговики и раньше признавали сомнительный долг за минусом такой кредиторской задолженности. Некоторые суды опротестовывали эту позицию, поскольку она напрямую не вытекала из норм Налогового кодекса. Ну, вот теперь решили эту проблему внесением изменений в законодательство.

Кстати, изменение в п. 4 ст. 266 позволило налогоплательщикам в отдельных случаях в первом квартале не восстанавливать ранее созданный резерв в составе внереализационных доходов. Если раньше сумма резерва, создаваемого по итогам отчетного периода, не должна была превышать 10% от выручки за текущий отчетный период, то теперь сумма резерва по сомнительным долгам не должна превышать ту из величин, которая больше: либо 10% от выручки за предыдущий налоговый период, либо 10% от выручки за текущий отчетный период.

Порой задают вопрос: формировать резерв по сомнительным долгам - это право или обязанность? В бухучете это обязанность. А в налоговом учете – естественно, право. Хотите формировать резерв - формируете по тем правилам, которые указаны в статье 266. Не хотите - не формируйте.

Что изменилось в правилах классификации контролируемой задолженности?

Согласно поправкам в статью 269, с 1 января количество ситуаций, при которых признанная контролируемой задолженность, может быть исключена из таковой, существенно увеличилось. Размер контролируемой задолженности теперь будет рассчитываться исходя из совокупности всех обязательств налогоплательщика, которые обладают признаками такой задолженности. И даже если по сравнению с предыдущим отчетным периодом коэффициент капитализации изменился, проценты по контролируемой задолженности пересчету не подлежат.

Собственно, налоговики шли по этому пути уже и в рамках старого законодательства, и получали положительную арбитражную практику. В принципе, это соблюдение обычных рекомендаций ОЭСР.

В НК РФ с нового года появились новые льготы для инвестиционных проектов. Расскажите, пожалуйста, о них.

Да, с 1 января 2017 года меры поддержки по налогу на прибыль, которые раньше действовали только для участников региональных инвестиционных проектов в Дальневосточном федеральном округе и шести регионах Сибирского федерального округа, теперь распространены на все субъекты РФ.

Другое дело, что на территории европейской части региональная ставка по налогу на прибыль может быть понижена только до 10%. Федеральная ставка в данном случае тогда обнуляется. Но, в отличие от Дальнего Востока, где можно было понижать региональную ставку до нуля на первые 5 лет, и на вторые 5 лет сделать не ниже 10%, для европейской части пониженная региональная ставка может применяться до тех пор, пока сумма экономии по налогу на прибыль не станет равна капитальным вложениям. То есть, фактически государство предлагает вам компенсировать ваши затраты полным рублем.

С 2017 года применяется новый Общероссийский классификатор основных фондов (ОКОФ). В связи с этим изменится и классификация основных средств по амортизационным группам. Как теперь нужно определять срок полезного использования ОС?

Позиция Минфина заключается в том, что новый классификатор будет применяться к основным средствам, введенным в эксплуатацию после 1 января 2017 года.

По отношению к ним срок полезного использования определяется по новым определениям нормы амортизации. По тем основным средствам, по которым уже определяли сроки до 1 января, нормы не пересматриваются. Точно так же не будут пересматриваться и нормы в случае, если объект основных средств, группировка которого поменялась, модернизирован. Соответствующие выводы содержатся в письме Минфина РФ от 08.11.2016 № 03-03-РЗ/65124.